VT Markets是一家专注于全球化一站式外汇交易服务的差价合约经纪商

交易交易

ACADEMY学院ACADEMY学院

公司公司

合作伙伴合作伙伴

合作伙伴

2024年9月19日,随着美联储宣布将利率下调50个基点,长达两年半的激进加息周期也正式落幕,全球金融市场自此开启了充满未知和挑战的新篇章

2024年9月19日,随着美联储宣布将利率下调50个基点,长达两年半的激进加息周期也正式落幕,全球金融市场自此开启了充满未知和挑战的新篇章。

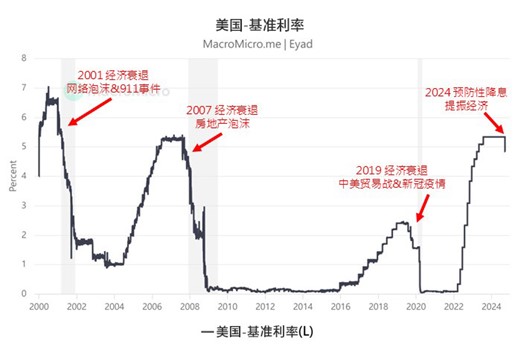

(图1)2000年后美国基准利率

本次降息是美联储自2000年后的第四次降息周期(图1),前三次降息的触发点是因为突发性事件导致了经济显著衰退,美联储不得不采用宽松货币政策拯救经济,而这次是属于预防性降息,因为一场衰退“阴云”正笼罩美国。

众所周知,本轮加息周期是以打击通胀为目标,在经历一连串密集且激进的紧缩政策后,美国通胀明显回落,从9%降至目前的2.6%,但另一方面,失业率也从今年初的3.7%飙升至4.3%,经济出现放缓迹象,衰退警报再次被拉响。

在

利率决议声明中,美联储对通胀的论述没有太大改变,仅再次强调通胀正趋近于2%的目标,但对就业市场的描述则由温和转为放缓。为了平衡降通胀给经济发展带来的风险,美联储不得不开始调降基准利率。

虽然降息符合预期,但一次50个基点的幅度还是让部分市场参与者感到意外,同时也担心未来是否会出现经济衰退。对此鲍威尔作出了解释,称2024年一季度的非农数据和工资普查初步报告中的薪资可能被高估,对照褐皮书可以看出企业薪资压力有所减轻。至于后续衰退风险会不会升高,鲍威尔表示目前没有看到任何迹象。

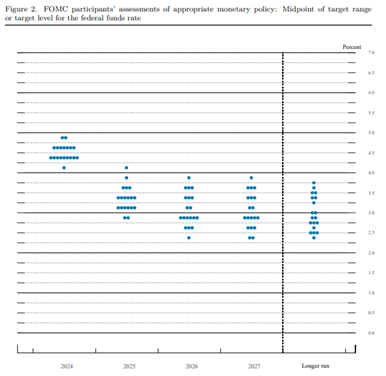

美联储降息靴子正式落地,接下来市场的焦点也开始转向年内降息的概率以及降息幅度。在最新的点阵图上,委员分布大幅下修至4.25-4.5%区间(图2),显示出年内还有约50个基点的降息空间,预估11、12月会议上将各降25个基点,而明年全年预计还有100个基点的空间,长期来看利率将维持在3%以下的水平,美联储将延续鸽派立场。

(图2)9月FOMC位图

降息是把双刃剑,虽然可以刺激经济,但也有业内人士担忧通胀会不会卷土重来?

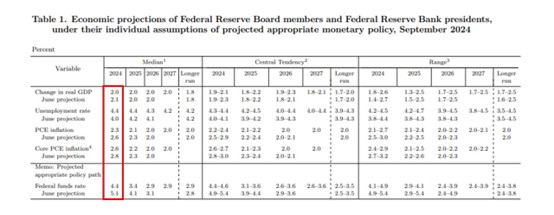

最新的美联储经济预测报告(SEP)显示(图3),今年GDP预测值从原来的2.1%下调至2%,明后年GDP预计维持在2%,显示出对于经济成长还是保持信心,而失业率则上调至4.4%,VT Markets分析团队表示,结合经济成长预期来看,失业率主要来自就业供需平衡,由于尚未见到大幅裁员的可行性,在降息作用下将有助于缓解就业市场下行风险。

通胀部份,PCE从2.6%下调至2.3%,核心PCE从2.8%下调至2.6%,虽然预期更加乐观,但现阶段通胀数据对市场的影响正逐渐减弱,美联储更关注“坚挺”的住房通胀,该指标下行速度一直偏慢,后续须特别关注。

(图3)美联储9月的SEP

美联储降息对全球金融有着深远和广泛的影响,尤其是美元指数,大幅度的降息会不会造成美元指数暴跌成为投资者关注的焦点之一。

VT Markets分析团队认为雪崩式下跌可能不会出现,但预测将呈现缓慢下跌趋势。

与其他国家央行相比,美联储降息其实相对滞后。比如欧洲央行和加拿大央行均在今年六月首次降息,英国央行则在八月首次降息,还有许多其他央行也将陆续开始转向宽松,有效缓解了美元的下行压力,不太可能出现预期中的雪崩式下跌。从最近几次美联储调整利率时可以发现,美元往往会提前反应,从今年Q3以来美元指数已从高点105.7一线跌至目前的100关口(图4),跌幅十分明显。

(图4)美元指数日线图

由于后续美联储将继续保持宽松政策,因此美元涨势相对有限,或呈现出缓慢下跌状况。虽然这个过程中会随着降息幅度预期的变化偶尔出现反弹,但操作上可以继续维持偏空角度。