VT Markets是一家专注于全球化一站式外汇交易服务的差价合约经纪商

交易交易

ACADEMY学院ACADEMY学院

公司公司

合作伙伴合作伙伴

合作伙伴

VT Markets是一家专注于全球化一站式外汇交易服务的差价合约经纪商

6月,金价这匹脱缰的野马终于回头了。

回顾二季度,金价在初期虽然延续了3月底的上涨走势,且数次创下历史新高,但随着美联储降息预期不断降低,金价在6月一改“暴冲”模式迎来了大幅回调,从高点2450美元/盎司回调超过150美元,目前价格正处于相对低值。

那么金价会由此一蹶不振吗?作为重要的避险产品,金价除了受降息因素影响,还需考虑地缘政治局势的发展和变化。

由于色列与周边国家矛盾激化,中东火药桶还在燃烧,即使在美国积极调停下有好转迹象,但战事似乎还看不到尽头。由于地缘冲突持续存在,金价将获得有力支撑。

二季度还有个现象值得关注,即黄金跟美债殖利率之间反向关联性正在降低。

自美联储2022年开启加息周期以来,金价跟美债殖利率之间呈现出良好的反向关系,由于黄金是无息商品,因此只要利率上升,就会拉低黄金价格;反之若利率降低,黄金价格就会上涨。大部分情况下,两者的反向关系都很明显。但在二季度初期,这种反向关联性却开始降低。因降息预期不断减退,10年期美债殖利率一度涨至4.7%,理应呈反向下跌的金价却几乎同步刷新高点;而到了6月金价回调时,10年期美债殖利率也同时下跌至4.25%。

之所以出现这种现象,除了上述避险原因外,更多的是对于未来预期的不确定性。要让两者回归到高度负相关的状态需要更多可以确定的事情,若是三季度可以看到美联储首次降息,对于金价或能起到一定的支撑作用。

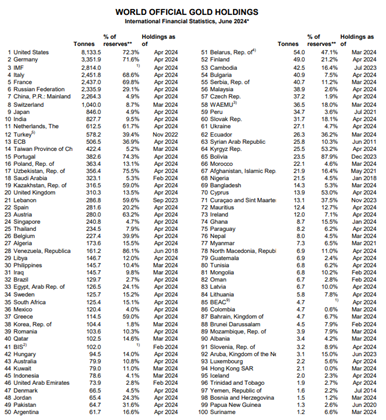

除了美联储降息及战争因素外,全球央行不断增加黄金储备也成为推升金价的主力。中国人民银行在2024年4月持续增持黄金,目前储备量已达到2264.3公吨(图1),是连续第18个月增持,但增持量却创下18个月来新低,显示出虽然增持可能持续,但速度或有所放缓。过去1年半以来,中国已增持316公吨黄金,反映出中国想要摆脱美元的控制,而中国央行这样的举动也正在影响散户,现阶段由于缺乏选择,黄金变成了一个相对良好的投资目标,从而提升了黄金的需求量。

全球黄金储备(图1)

二季度金价整体颇有高位震荡的意思,在刷新新高后又大举回调,下方2280-2300美元/盎司已经提供2次支撑(图2)。三季度能否第3次提供支撑还有待观察,在多头力量减弱的状况下建议可保守操作,等美联储动作更加明确再进行布局,走势看法上,VT Markets分析团队预测是先下再上,提供黄金支撑的理由还是存在,大跌的可能性不大,进场可延续前两季的多头思路,以多方为主要方向。

黄金日线图(图2)

常见问题

风险提示: 差价合约交易具有高风险,可能并不适合所有投资者。差价合约交易中的杠杆可以放大收益和损失,有可能超过您的初始资金。在交易差价合约之前,请认真评估个人财务状况、投资目标和承担资金损失的能力,并确保您已了解与交易相关的所有风险。市场是持续变化的,过去的表现不足以成为预测未来行情的可靠指标。请参阅我们的法律文件以全面了解差价合约交易风险。

本网站中的信息仅为一般性信息,并未将您的财务目标、个人状况和需求考虑在内。VT Markets不保证信息的相关性、准确性、及时性或完整性,对此不负有任何法律责任。

区域限制:我们的服务不适用于加拿大、新加坡、美国等特定司法管辖区的居民以及 FATF 和全球制裁名单上的居民。请参阅我们的常见问题解答以了解更多详情。本网站上的信息和服务不适用于在此类分发或使用会违反当地法律或法规的国家/地区。

VT Markets 是一个在不同司法管辖区拥有多个授权和注册实体的品牌名称。

· VT Global Pty Ltd 经澳大利亚证券和投资委员会 (ASIC) 授权并受其监管,许可证号为 516246。

· VT Markets (Pty) Ltd 是一家经南非金融部门行为监管局 (FSCA) 注册和监管的授权金融服务提供商 (FSP),许可证号为 50865。

· VT Markets Limited 是一家由毛里求斯金融服务委员会 (FSC) 授权和监管的投资交易商,牌照号为 GB23202269。

· VT Markets Ltd 在塞浦路斯注册,注册号为 HE436466,作为支付代理,为 VT Markets (PTY) LTD 提供便利的支付服务。

版权所有© 2024 VT Markets 备案号:冀ICP备2024078408号-1。