VT Markets是一家专注于全球化一站式外汇交易服务的差价合约经纪商

交易交易

ACADEMY学院ACADEMY学院

公司公司

合作伙伴合作伙伴

合作伙伴

2024年第三季度将开始,美联储货币政策依旧吊足市场的胃口,降息窗口何时打开?今年还有希望吗?这些疑问不仅是当前最大的悬念,也是今年以来,VT Markets每季度前瞻的分析重点之一。

与年初降息预期高涨的情况不同,美联储的态度正逐渐变得谨慎,虽然一季度保持了去年底以来降息三码的预期,但在两次利率决议中,利率却纹丝未动,对于后续的降息幅度,美联储官员态度也存在分歧。

美联储的态度为何会出现如此转变?可以从5月的声明中找到线索。

5月声明美联储新增了3个论述,首先对于通胀表示缺乏进展,其次表示就业和通胀趋于平衡,第三是从今年6月1日起将减缓缩表,从每月规模600亿降至250亿,在这波缩表开始前,2022年美联储的资产负债表规模峰值约是9兆美元,为了挽救经济措施而大幅度的购债,使得持有量翻了1倍以上,在经济缓和的状况下,经过约2年的缩表后,目前整体规模降至约7.2兆,本次之所以要开始减缓缩表,主要是为了确保金融体系拥有足够的流动性,让美联储能够牢牢控制利率,至于何时才会开始放弃缩表推估最快也要明年才有机会。

简单来说,劳动力市场放缓不如预期、经济增长依然偏强以及通胀下降速度缓慢等,是降息路上的三座“大山”。

但在6月声明中,情况有了一些变化。

声明不但强化了对通胀下降的描述,同时对上半年通胀的震荡并未显示太多担忧。此外,由于欧洲央行、加拿大央行已相继开始降息,面对全球汹涌而至的宽松大潮,美联储也基本排除了加息选项,宽松路径可以说是板上钉钉。

VT Markets分析团队认为,现阶段来看,今年还是有很大概率会出现首次降息,但次数最多不会超过两次。

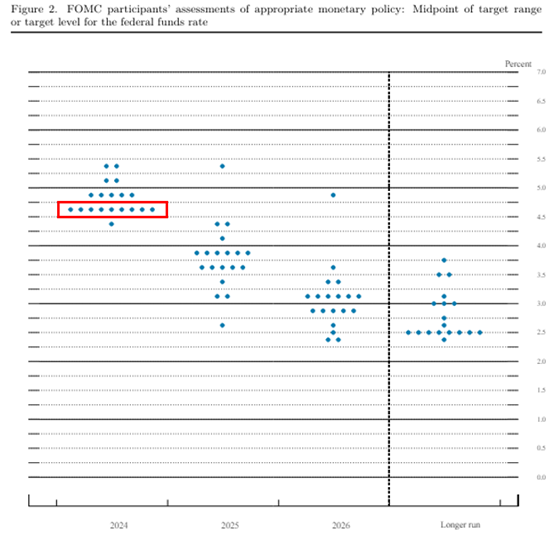

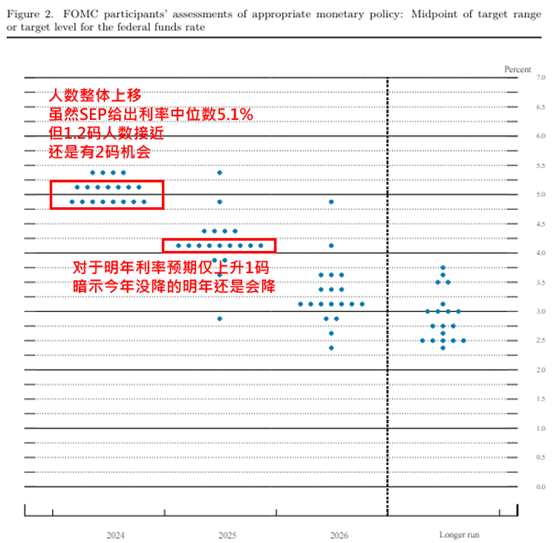

从位图来看,3月与6月的预测大相径庭(图1),最新利率决议已确定今年不可能降息三码,但对于明年的预估却相差不大,维持在4%上下,仅差约1码,这代表今年没降的部分可能会落到明年来补齐。6月的位图显示,降息1码和2码的人数差距不大(图2),目前市场最希望的还是在三季度就看到首次降息,从现阶段来看,经济疲软可能比通胀下降更具有威胁性,虽然通胀状况未能达到美联储的期望,但仍在接受的范围内,因此,若是接下来二季度GDP不如预期,美联储将有很大机会在三季度对利率做出调整。

3月FOMC位图(图1)

6月FOMC位图(图2)

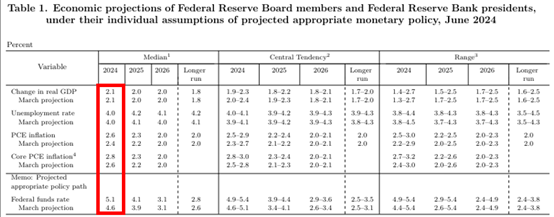

最新的SEP显示(图3),在GDP及失业率方面,美联储预期与3月相同,虽然一季度GDP成长相较去年四季度大幅放缓,但预计二季度开始会逐渐上涨。最新数据显示,目前的失业率已突破新高涨至4%,通胀则小幅度上涨,而核心PCE上半年变化不大,偶尔的反弹也未导致PCE整体显著下行,因此有小幅度上调也是合理的,差异最大的是利率中位数,从4.6%一口气上调到5.1%,显示出对于今年降息的预期越来越悲观。

美联储6月的SEP(图3)

降息延迟犹如给美指多头注入了强心剂,二季度美元指数与一季度相比强劲不少,基本复制了去年三季度的走势,目前价格的区间已是去年高点(图4),预期短在线就是头部。今年三季度对于美联储的预期很难让美指再有突破空间,VT Markets分析团队建议,操作上依旧偏向空方看待,可将105作为一个参考点,只要有突破均可考虑进场中线空单。

美元指数日线图(图4)